什么是控股权?

控股权是指公司有能力控制公司的经营和财务政策,通常通过持有50%以上的投票权来实现。 据称,收购公司获得了控制权,并对关键业务决策产生了重大影响。 实现控制有多种原因,例如增加市场份额、降低成本(协同效应)、获得新的人才或技术等。

控股权是指企业有能力控制自己的经营和财务策略,通常通过持有超过50%的投票权来实现。收购企业实现控制权,并对关键的商业决策产生重大影响。实现控股权有利于增加市场份额、降低成本(协同效应)、获得新的人才或技术等。

如果一家企业收购另一家企业的控股权,根据会计准则,则必须100%合并资产、负债、收入和费用。

关键学习点

控股权是指一家企业持有另一家企业50%以上的流通股,并做出关键业务决策。

确定何时实现控股比持有超过50%的流通股更为微妙,《国际财务报告准则》和美国《公认会计原则》对什么是控股权有广泛的指导意义。

收购另一家企业控股权,必须与其账户100%合并资产和负债、收入和支出。

非控制性权益(NCI)代表在另一家企业控制的企业中持有少数股权的股东或股东团体。

控制股权的会计处理

实现控股——100%收购

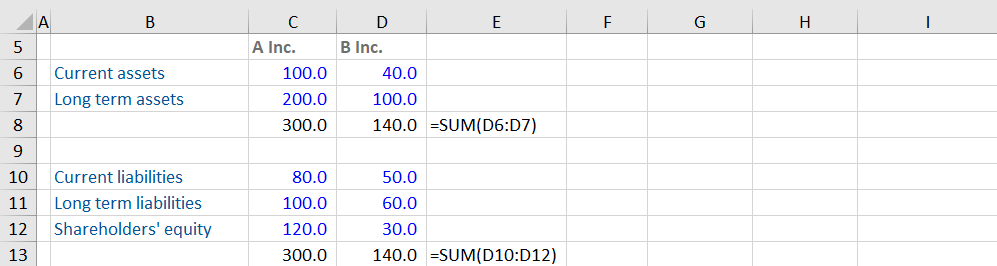

当母公司收购一家公司100%的流通股时,就会成为每个子公司的唯一股东。母公司的股东通过子公司的关系,成为一个公司家族的股东。子公司始终全部包括在母公司的合并财务报表中。交易的核算方式如下。

公司A以全现金交易的方式以35美元的价格购买了公司B的全部股权。以下是公司A的合并资产负债表的情况。

公司A和公司B的所有资产和负债都加在一起。扣除现金以说明交易的融资情况。而公司B的股权和支付的现金之间的差额5.0显示为商誉。商誉并不是一个真正的塞子数字,而是通过比较支付的价格减去收购的净资产的公平价值来计算:35-(140-50-60)=5.

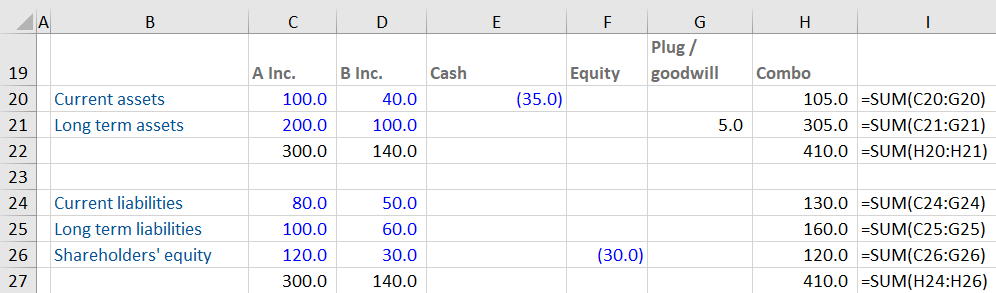

获得控股权——非控股权益产生

当集团获得控股权(超过50%的投票权),未100%购买时,就会产生NCI。形成NCI的另一种方式是对子公司的少数股权进行IPO。母公司或集团不是子公司的唯一股东。子公司的账目与集团100%合并。

集团的合并资产负债表反映了该集团控制的所有资产和负债(为简单起见,假设持有超过50%的股份),导致集团的资产负债表由保留非控制性股权的投资者提供部分资金。合并资产负债表在融资方面会有NCI来反映这一点。

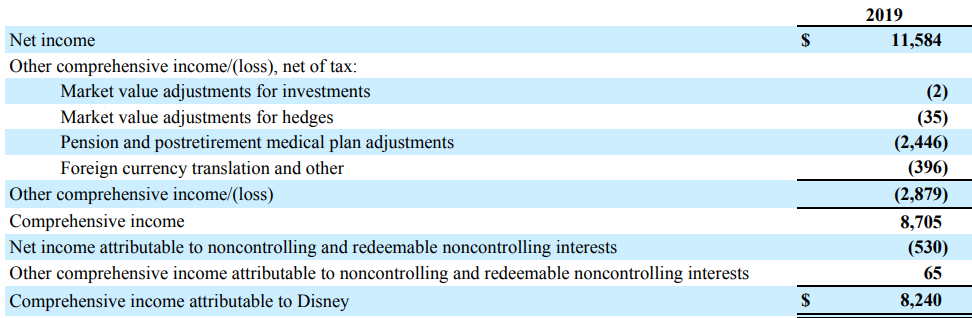

在损益表中,集团内所有公司的所有收入和支出都被合并,形成集团账户。然后减去归属于NCI的净收入,得出集团股东的净收入,这是计算EPS的起点。

以下是华特迪士尼的收益表。净收入中的5.3亿归属于非政府组织,扣除后,集团股东的净收入为82.4亿。

华特迪士尼公司——摘自2019年损益表

控制股权和估值

在评估中,分析师使用带有协同效应的DCF和交易可比性方法来评估控股权。交易可比性包括为实现控制权而支付的溢价。从交易可比性中得出的价值可能会高于交易可比性的价值。以下是对控股权进行估值的一些关键因素。

控制溢价

收购者在目标企业的股价基础上支付大量的收购或控制权溢价,以获得控股权。控制权是有价值的,因为控制权使收购者有能力制定目标公司的战略,进行运营改进,节约成本,并最终创造价值。

协同效应

就财务分析而言,价值创造由协同效应驱动,并通过协同效应进行分析。正是协同效应使合并后的实体大于各个部分的总和。对协同效应的估计是并购分析的一个关键部分。了解潜在的协同效应为谈判控制权溢价提供了关键的见解。

财务可行性

资本市场上有利的市场条件对收购者获得控股权的能力至关重要。对于大型交易,收购者可能必须从公共和/或私人市场筹集数十亿美元。资本可以是债务或股权的形式,也可以是两者的形式。投资者对债务和股权融资的胃口将决定交易的财务可行性。

历史交易

交易可比性方法使用在收购控股权时为类似企业支付的价格。以市场价格起点,更接近于市场对估值的评估。同类可比物的选择涉及到高度的判断,会对估值产生重大影响。

关注我们

获得我们最新的文章,分析和小贴士