什么是日历化?

比较可比公司时,重点比较同一盈利期间的财务数据,可确保数据在该时间段内保持一致。但是,企业通常有不同的会计年度结束日期,因此使得比较的意义不大,因为其与不同的报告期有关。该种情况下,采用日历化,包括对报告和预测信息进行时间加权,以帮助分析师得出更有意义的结论。

关键学习点

日历化是对报告和预测的收益表项目进行时间加权的过程,以使不同财务年度结束日期的类似企业之间的比较更有意义。

远期数据通常被日历化为一致的结束时期。

通常规范化历史数据以消除非经常性项目的影响

如果一家企业最近收购了另一家公司的控股权,则在计算估值倍数时,日历化可以提供更高的准确性;称之为计算预估数字。

日历化的解释

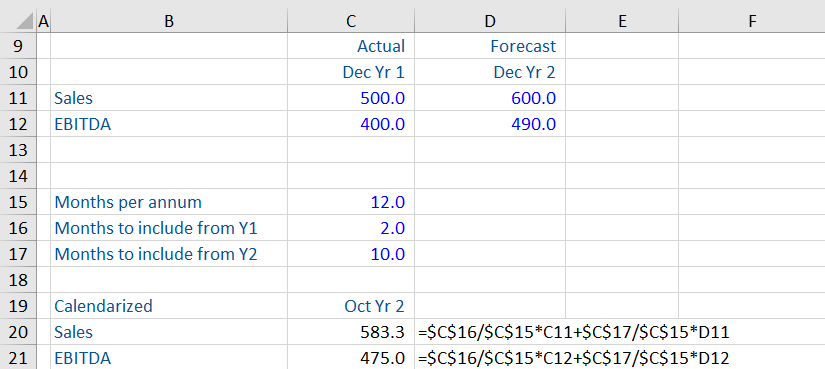

假设正在评估一家年末为10月的公司。使用的可比企业的年末是12月31日。想要可比公司在2019年11月至2020年10月期间的销售和其他数据。

根据以下信息,计算从第1年11月到第2年10月的日历销售额和EBITDA。

此例中,从可比企业的实际数据中获取2/12(或16.67%)的数据,从可比企业的预测数据中获取剩余的10/12(或83.33%)。计算结果如下:

根据计算结果,可以用583.3作为可比企业2019年11月至2020年10月期间的销售额和475作为EBITDA。可以直接比较这两家企业的数据。倍数在评估企业方面发挥着重要作用。倍数的计算方法是将一个价值(如企业价值、股权价值、)与一个价值驱动因素(如息税前利润、每股收益等)进行比较,从而计算出估值倍数。但是,如果收益价值驱动因素不具有可比性,则必须使用日历化

合并和收购的预估估值调整

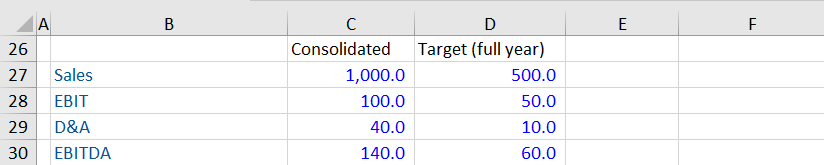

日历化的另一个用途是在兼并和收购后的估值。通过企业进行收购后计算EV/EBIT倍数的例子来理解这一点。假设企业在去年10月初收购了一家企业,而收购的企业以12月31日为年终结算日。12月31日的合并(收购后)企业的企业价值将包括目标企业100%的资产和负债。但是,倍数分母中的目标企业的EBIT将只包括目标企业在10月至12月期间的收益,因为收购只从交易日开始合并。

为了获得合并公司的准确EV/EBIT倍数,分子和分母都需要完全反映目标企业。此种情况下,日历化有助于计算预估数字。

以下是两家企业的可用数据:

合并后的年终数字已经包括了目标企业全年数据的25%。需要加上目标企业剩余75%的数字,以得到全年的预估数字。

以下是计算全年预估数字的方法。

如果以137.5为分母计算企业的EV/EBIT比率,倍数将与其他没有进行收购的企业相比较。

关注我们

获得我们最新的文章,分析和小贴士