什么是“资本资产定价模型”?

资本资产定价模型(CAPM)显示了所需或预期的股权回报与投资风险之间的关系。它是计算加权平均资本成本WACC(广泛用于金融建模)的组成部分,因为它计算了股权成本,对公司金融的估值目的很重要。

关键学习点

- CAPM使用投资的风险自由率、风险溢价和β值来计算股权成本;以及

- CAPM计算的是股权成本,在计算加权平均资本成本时有非常重要的应用。

CAPM、权益成本、贝塔系数和WACC

以下是CAPM模型,用于计算权益成本。

Ke = Rf + Bp * (Erm – Rf)

Ke=要求或预期的股本回报率或资本成本(股东要求或预期的回报)

Rf=无风险利率

Bp=投资贝塔系数

Erm=与市场预期回报相关

(Erm–Rf)=承担股权风险的风险溢价

术语Rf指的是投资者不承担风险,即投资于无风险的东西所需要的回报。这些通常是10年期基准政府债券(例如,10年期美国国债),这种证券的回报或收益率是无风险利率。

接下来,需要加上承担股票风险的风险溢价((Rm – Rf),即投资于股票等风险资产的风险溢价。基本上,风险溢价是风险资产超过无风险利率(无风险资产)的额外回报。由于投资者也投资于风险资产,需要获得高于或超过无风险利率的回报(即补偿)。Erm可以基于市场的历史回报或隐含回报,通常是长期的历史平均市场回报(如标普500指数的30年平均回报)。

股票/投资组合的贝塔系数衡量系统风险(即不能分散的市场风险)和股票或投资组合相对于市场变化的敏感性。它表明一家公司的股票相对于整个股票市场的波动程度。它衡量股票相对于整个市场的风险,如果一只股票的贝塔值大于(小于)1,这意味着与市场相比,风险和波动的水平更大(更低)。欲了解更多信息,请看以下关于贝塔的文章。

由于CAPM用来计算股权成本,构成了加权平均资本成本计算的一个非常重要的部分。欲了解更多信息,请参见以下关于加权平均资本成本的文章。

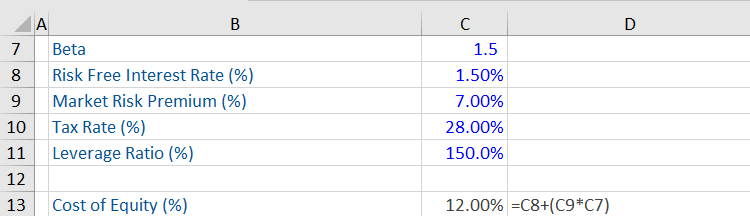

CAPM、权益成本、杠杆贝塔系数和WACC

该例有一个CAPM的计算过程,使用上面所说的CAPM公式来计算股权成本(12%)。

关注我们

获得我们最新的文章,分析和小贴士