什么是“基准”?

基准是用来将企业的财务指标与以往的业绩、其他公司或竞争对手、以及与新项目有关的预测或预算进行比较的参考点。在金融行业,基准有着广泛的应用,包括估值(内在和相对)、企业业绩和项目融资。

关键学习点

大体上,有三种使用基准的方式:以关键财务数据的预测估计为基准;以可比企业的运营和估值指标为基准;以过去类似项目的预算为基准,对新项目的财务估计。

基准是确定企业在行业中的相对地位和业绩的一种方式。

在计算增长率时,要注意操纵销量的并购活动的年份。

基准分析先于交易可比性多重分析,可以更有针对性地选择交易可比性。

基准的解释

以往表现

在该种类型的基准测试中,企业可能希望将其对增长、盈利能力、流动性、营业额和杠杆率等的预测估计与以往或历史业绩进行比较。

例如,企业预测(未来5年,第1至5年)关键财务数据(如收入增长、成本占收入的百分比、利润率、运营周转金占收入的百分比等)–使用财务模型–基于历史数据的假设进行预测。此后,这些预测估计将与历史数据进行比较。历史数据作为检验预测合理性的基准。

可比企业

在交易可比性的评估方法中,用类似的企业来确定企业的估值范围。关键指标包括运营指标,如销售增长和息税前利润率,以及估值指标,如股权和企业价值,都是针对可比公司计算的。此后,将这些价值作为一个基准来推断企业的价值并进行比较。

预测或预算

在项目融资中,以过去完成的类似项目的预算为基准,分析师对新项目的预计收入和成本做出各种估计。基准有助于检验模型中假设的合理性。

实例1:用以往业绩作为基准参考

以下给出的是一家企业的实际数据和前瞻性估计。使用历史业绩作为基准来检验预测的合理性。第1年A和第0年A代表实际数据,其余(第1年E到第5年E)是估计或前瞻性假设。

收入增长

通过使用基准,可以看出随着时间的推移,收入增长出现了下降。

成本占收入的百分比

成本占收入的百分比估计符合历史业绩(即基准)。

利润

与上一年相比,第0年的利润率有所增长。

OWC(经营性运营资本)占收入的百分比

与历史业绩相比,经营性运营资本占收入的百分比在估计中有所下降。

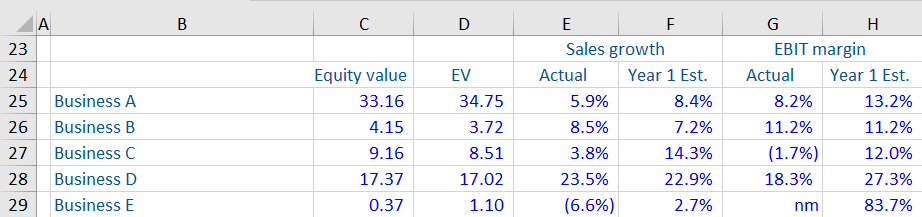

实例2:可比公司基准

以下是与在同一领域运营的5家企业有关的信息。

企业E

企业E似乎已经完成了重组,企业价值(EV)非常低,实际年份中,销售呈现负增长,EBIT利润率毫无意义。此后,第一年的预测EBIT利润率极高。这家企业可能与其他企业毫无可比性。

企业D

企业D似乎是一家高增长企业,销售增长率连续2年超过20.0%,与A到C企业相比,利润率相对较高。可能无法与其他企业相比。

企业A

企业A的销售额增长与同行持平,但EBIT利润率从实际年份到第1年似乎增长迅速。如果是零售商,这样的增长不同寻常。从EV来看,其规模也大得多,尽管规模差异并不一定使其无法进行比较。总体而言,企业A可能与企业B具有可比性。

企业C

企业C在实际年度的EBIT利润率为负值。此后,第1年的EBIT利润率很高。实际年度的销售增长也很慢。随后一年的销售增长却非常快。

关注我们

获得我们最新的文章,分析和小贴士