什么是“基本在外流通股”?

基本在外流通股是企业在股票市场上可交易的股票总数,是已经授权并发行给投资者的股票数量,投资者既可以是机构也可以是个人。

在获取基本流通股时,重要的是始终从公司的最新文件开始。对于大多数美国公司来说,该信息可以在其10-K或10-Q报告的首页找到。如果缺少该信息,那么流通股可以按以下方式计算:

流通股=已发行股-库存股

已发行股票是指公司发行的股份数量或现有股份总数。库存股票是已发行但后来作为任何股票被企业回购的股票。企业持有的库存股票数量报告在库存股份账户中。

关键学习点

- 基本流通股是企业向投资者发行的股份总数,可在二级市场交易的股票数量

基本流通股是计算稀释流通股的起点。稀释流通股的计算方法是:基本流通股加上任何因履行稀释合约(如可转换证券或雇员股票期权)而增加的新股。

基本流通股的数量报告在公司的最近文件中。对于任何估值任务,分析师使用最新的可用信息至关重要。

本期的加权平均股数用于计算每股基本收益(基本EPS),该收益以每股为单位显示公司在本期的收益。

企业发行和回购的任何普通股都会影响基本股数。但是,优先股的发行对基本股数没有影响。

股权价值的计算方法是将交易股价乘以稀释流通股数。由于股价已经考虑到了摊薄性合约的潜在稀释作用,所以不使用基本的股份数。

基本流通股Vs摊薄流通股

稀释股份包括企业已发行的合同或产品的影响,可能导致未来发行新的股份。基本流通股是计算稀释流通股的起点,计算方法是基本流通股加上任何净增加的新股,如同履行所有稀释性合约。稀释性合约的例子包括股票可转换证券、雇员股票期权和限制性股票单位(RSU)。

在财务报表中查找基本流通股

基本流通股可以从企业财务报表的多个地方获得。如果可用,下面列出了以首选来源开头的两个公共资源。基本流通股可以从企业财务报表中的多个地方获得。以下列出了两个共同来源,如果有,从首选来源开始。

最新报表的首页

最新的基本流通股数可在企业的最新表格10-K或10-Q中查找到。该信息可在财务报告的首页中查找到。

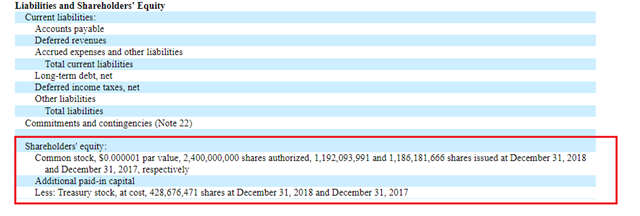

以下是动视暴雪公司2018年年度报告(10-K表格)的快照。

动视暴雪在其 10-K 表格的首页上报告了已发行的基本股票数量。

资产负债表

流通股份数量也可以在企业资产负债表的负债和股东权益部分查找到。

动视暴雪——2018年10-K表格

资产负债表中的流通股数的统计截至结算日(上例截止2018年12月31日)。截至目前,该企业已获授权股份24亿股,发行股份约11.9亿股。基本流通股数计算为已发行股数(1,192,093,991)减去库存股(428,676,471),相当于763,417,520股基本流通股。

提示:资产负债表中流通股份数量可能已过时,具体取决于归档日期,所以应该始终查看最新编号的归档。

上例中,流通股数量自结算日起有所增加。请注意,关于流通股数量的最新信息是在资产负债表日期之后近两个月内。

计算基本流通股

以下是与企业股票交易相关的一些信息,说明了以下交易将如何影响企业的资产负债表,并计算了流通股数量。

发行股份

股东授权董事会能够发行最多2000股,其中1000股的发行价格为10,面值为2。

企业发行了普通股票以筹集资金。现金余额增加了10,000(1,000股*10发行价)。权益账户反映出普通股增加2,000(1,000股*2.0面值),8,000为额外的实收资本。

股份回购

以15的价格回购100股。

企业支付现金以回购股份。现金余额减少1,500(100股*15回购价)。股票账户下的库存股票账户同样减少。

优先股发行

发行200股优先股,面值为20。

企业发行了优先股以筹集资金。现金余额增加了4,000(200股*20发行价格)。股权账户反映出优先股增加了4,000股。但是,该笔交易对企业的普通股账户没有影响。

支付优先股股息

宣布并支付优先股的10%股息

企业宣布向优先股股东派发股息400(4,000*10%)。现金余额减少了400。在权益账户下,留存收益也减少了相近数额。

总体而言,以下是这些交易对流通在外的基本股数的影响:

只有两笔交易会影响基本流通股数。 向优先股股东公告的优先股发行或分红对这一数字没有影响。

加权平均流通股数(WASO)

加权平均流通股或WASO调整了年内任何股票发行或回购的影响。WASO用于计算与稀释流通股的计算类似,基本流通股是计算加权平均流通股的起点。根据时间设定,该数据应根据当年发行或回购的任何股份进行调整。如果股票在财政年度的一半时间里已经发行,那么在加权平均股数中只包括6个月的影响。通过一个简单的例子可以更好地理解这一点。

WASO计算

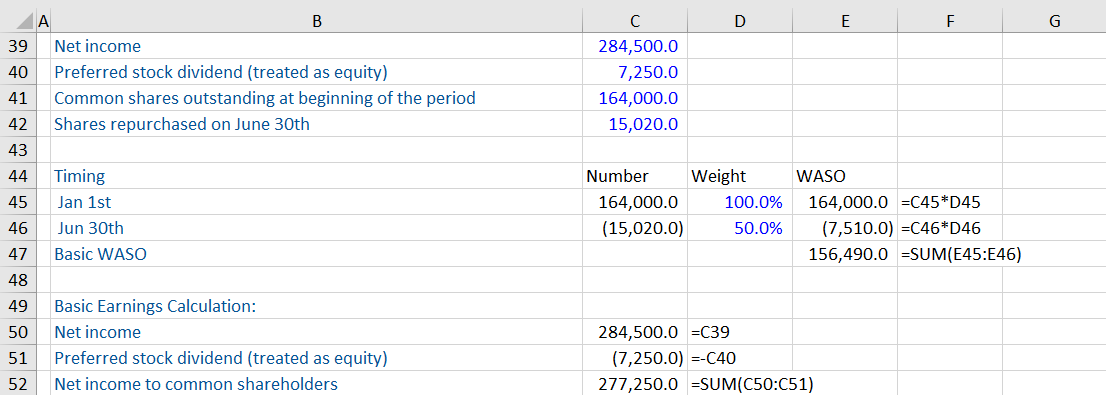

根据以下信息计算加权平均流通股和基本每股收益。

首先,计算普通股股东可得收益。

在这种情况下,必须扣除优先股股息以获得用于基本每股收益计算的净收入。说明中指出,优先股股息被视为权益,所以在调整后的收益计算中删除了这一点。

以上,权重也已计算出并添加至基本股数以计算WASO。

企业在6月30日回购了15,020股,该等股票只在今年的前6个月内流通。因此,在计算WASO时,赋予了50%的权重(6/12)。基本的WASO计算结果为156,490。

现在,基本的EPS可以计算为1.77。

关注我们

获得我们最新的文章,分析和小贴士