什么是可转换债券?

可转换债券是一种带有嵌入式衍生工具的债券,允许债券的投资者选择将债券转换为股权。

如果债券被转换,债券持有人将获得股票形式的股权或相当于股票市场价值的现金。可转换债券是复杂的金融工具,其结构各不相同。这种工具没有标准的设计。

关键学习点

可转换债券是一种可以转换为股权的债券。这种转换权被称为嵌入衍生品,是混合金融工具的一个组成部分,也包括一个非衍生品主机,这种情况下的债券。

在转换时,债券持有人获得的股权形式是发债公司的股份或相当于股份市场价值的现金。

可转换债券给提供投资者选择,要么持有债券,要么行使期权,将债务转换为股权。大多数可转换债券持有人持有债券,直到到期或接近嵌入期权

可转换债券支付的现金利息比普通债券低,因为它们有股权成分,这对投资者来说很有价值。这一特点使可转换债券成为希望节省现金利息支出的公司的一个有吸引力的融资选择。

- 根据美国公认会计原则和国际财务报告准则,可转换债券的会计处理是不同的。根据转换的条款,会计规则可能要求将可转换债券作为股权或债务处理,或在股权和债务之间进行分割

可转换债券的特点

可转换债券与普通债券不同。普通债券在发行日和到期日之间支付利息,称为息票,到期后,债务以现金形式偿还。可转换债券也涉及与普通债券类似的定期息票支付,但是,在持有期、偿还形式和支付的利息金额方面存在差异。

持有期

持有期是指投资者持有一项投资的时间。可转换债券持有人可以持有债券至到期,如果企业的股票价格自债券发行日以来有所下降(转换将导致损失),可以按面值赎回债券。或者,如果嵌入的衍生品是在价的(相关资产的市场价格高于有效的行权价格),债券持有人可以行使他们的期权,将该工具转换为股权。行使价是相关期权可以被行使的价格,对于可转换债券来说,可以用债券的面值除以该债券可以转换的股票数量来计算。

此类工具的大多数持有人持有该债券,并且在接近到期日之前不会行使该债券。 他们这样做是因为嵌入期权由于其现金流量的不确定性而在转换日期之前具有时间价值。 如果债券被转换,时间价值将被移除,因为转换后没有不确定性。

可转换债券也可以添加其他嵌入式选项,如赎回功能。这种债券可以被发行人“赎回”或提前赎回。

现金利息低于普通债务

企业发行可转换债券,可转换债券通常有较低的票面,因此,导致的利息现金流出比同等的不可转换债券要低。嵌入的衍生工具有价值,投资者可能愿意接受较低的票面利率。这对企业来说不是没有成本的,因为如果债券持有人使用转换功能,企业就会有更多的股份产生,稀释现有股东的所有权。

可转换债券的会计处理

根据美国公认会计原则和国际财务报告准则,可转换债券的会计处理方式与债务要素不同。在少数情况下,公司可以按公允价值持有该工具(该工具被定期重估以反映其市场价值)。美国公认会计原则下的会计处理要复杂得多。

另外,根据具体的转换条件,会计规则可能要求将可转换债券作为负债或权益处理。在某些情况下,会计规则可能要求该工具被分割,其中一部分被视为权益,另一部分被视为负债。如果会计规则要求可转换债券按公允价值持有,发行人需要通过损益表记录公允价值的任何变化。

实例:可转换债券

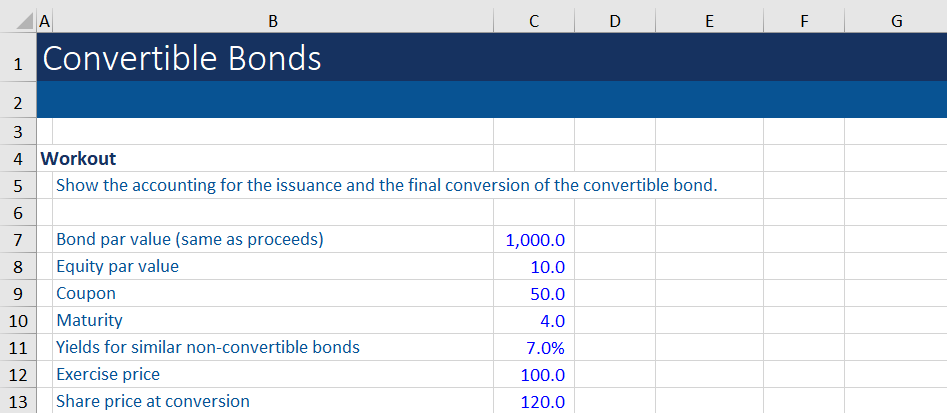

本例中,假设会计处理要求债券和内嵌期权在资产负债表中分开显示,并且内嵌期权应被视为权益。根据下面的信息,说明可转换债券的发行和最终转换的会计处理。

债券面值是企业筹集的债务金额。其票面利率为5%,4年后到期。可转换债券的转换率是每持有1000美元面值的股票可转换为10股。

如果价格超过每股100美元(行使价或行权价),投资者将从将债券转换为股票中获益。出现这种情况是因为10股每股价值超过100美元的股票,比投资者在债券到期时不转换为现金的1000美元更有价值。由于股价为120美元,因此将债券转换为股票是有意义的。

发行时的会计处理

企业收到的现金收益为1,000,使资产(现金)增加这一数额。

对于负债的记录,根据国际财务报告准则,首先采取可转换票据的公允价值(1,000)。包括债券的价值以及嵌入期权的价值。

接下来,对债券元素进行单独的估值。由类似的不可转换债券的收益率来完成的,但(本例中为7%)。然后用这个收益率来计算如果没有转换功能的债券的价值。使用EXCEL中的PV函数,可转换债券的债务部分被估价为932.3。

可转换债券的公允价值和同等的不可转换债券的价值之间的差额是嵌入期权的价值(67.7)。这是对企业资产负债表中权益部分的补充。企业的资产因收到的1000元现金而增加,而负债增加了932.3,股东权益增加了67.7,使资产负债表保持平衡。

转换时的会计处理

转换时,债务被转换为股权。因此,债务减少了,企业不再欠债券持有人任何钱了。请注意,债务价值在其生命周期内增加了,因为债券发行收益的隐含折扣在其生命周期内被摊销了,所以债券的资产负债表价值与到期时的面值一致。

结论

可转换债券通过保证债券的面值,使债券投资者免受损失(因股价下跌而产生),还让投资者有机会从企业股票的任何潜在上涨中获益。但是,由于转换功能,与其他类型的债券相比,投资者将获得较低的可转换债券的票息。

与普通债务相比,债券发行企业支付的现金利息较低。可转换债券帮助企业最大限度地减少股权所有者围绕发行新股筹集资金而产生的不适感。然而,如果债券被转换,发行新股并不总是受到现有股东的欢迎,因为稀释了他们的所有权和潜在回报。对于可转换债券,没有立即发行新股。只有当可转换债券被转换为股权时,才会发生股份稀释的情况。

关注我们

获得我们最新的文章,分析和小贴士