什么是“贝塔系数”?

贝塔系数是衡量企业的股票回报率与整个市场回报率之间的关系,比较一支股票相对于市场的波动性。贝塔系数表明一项资产的价值如何应对市场中的上涨或下降。

因为是衡量市场相对于自身的波动性,市场的贝塔系数必须为1。比市场平均水平波动更大的股票,其贝塔系数将大于1,而波动较小的股票,其贝塔系数将低于1。贝塔系数是系统性风险的理论衡量标准,或者说适用于整个市场的风险,不能被分散掉。

关键学习点

贝塔系数是系统性风险或适用于整个市场且无法分散的风险的理论度量。

贝塔系数用于资本资产定价模型(CAPM),并用于计算资产的股权成本。

贝塔系数大于1表示投资具有比市场更高的系统风险。这意味着在市场上涨的情况下,该投资可能会给出比基准指数更高的回报。

回归分析是上市企业估计贝塔系数最常用、最实用的方法。

收益和股息具有更高可预测性的企业往往具有较低的贝塔系数。该类企业包括有保险公司、公用事业公司和食品零售公司。

贝塔系数和系统性风险解释

贝塔系数是资本资产定价模型(CAPM)的重要组成部分。CAPM是资产定价模型,解释特定证券的预期收益投资和风险之间的关系,基于只有系统性风险才会影响资产价格的假设。

系统性风险,或市场风险,是企业层面无法避免的风险,是整个市场所固有的,包括影响整个市场的风险因素,在一个投资组合中不可分散,市场上的所有企业都面临着该种风险。构成系统风险的因素包括利率、经济周期、自然灾害/大流行病、货币波动和通货膨胀。

非系统性风险是指某一特定企业或某一行业所固有的风险。其有可能通过多样化来避免。

贝塔系数只衡量系统性风险,不衡量非系统性风险。经济繁荣等积极的宏观事件可能会给所有企业带来更高的收益。同样地,负面的宏观事件,如大流行病或自然灾害,可能会导致所有企业的收益减少。贝塔系数大于1表明一项投资的系统风险高于市场,还表明在市场上涨的情况下,该投资有可能产生比基准指数更高的回报。相比之下,在市场下跌的情况下,该投资也可能比基准指数带来更大的损失。

实例:贝塔系数实用性

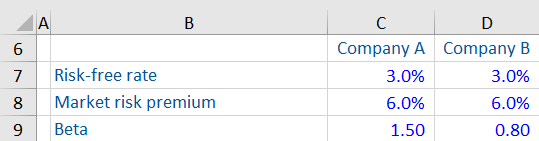

利用以下两家企业的信息来进一步研究贝塔系数。企业A规模相对较小,对经济波动更加敏感,而企业B规模较大,其收益和红利更容易预测。这两家企业的股票的预期收益计算如下。

公司A的贝塔系数较高,为1.5,表明其系统风险高于市场。公司B的资产贝塔系数较低,为0.8,表明系统风险比市场低。

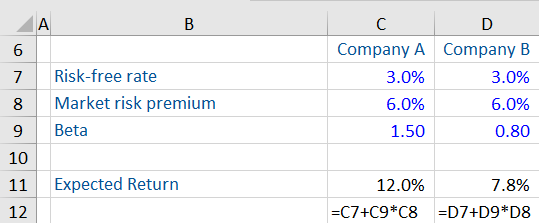

利用CAPM得到如下这两种资产的预期收益。

在所有条件相同,市场上涨的情况下,企业A可能会给出更高的预期回报,因为其有更高的贝塔系数。然而,如果市场下跌,因为其更高的贝塔系数,公司A可能会给投资者造成更大的损失。

贝塔系数较低的公司(如公司B)在市场上涨的情况下往往表现不佳。然而,在市场下跌的情况下,往往表现得更好(或者,至少是不坏)。具有较低贝塔系数的行业例如:保险股、公用事业和食品零售业。

计算贝塔系数

可以通过众多金融数据供应商广泛获得关于贝塔系数的数据。回归分析是估计贝塔系数的最常见和最实用的方法。任何资产的贝塔系数都可以通过将该资产的收益与被选为代表市场组合的指数的收益进行回归来估算。线性回归的斜率就是该证券的贝塔系数。也可以在Excel中使用“斜率”函数来计算贝塔系数。

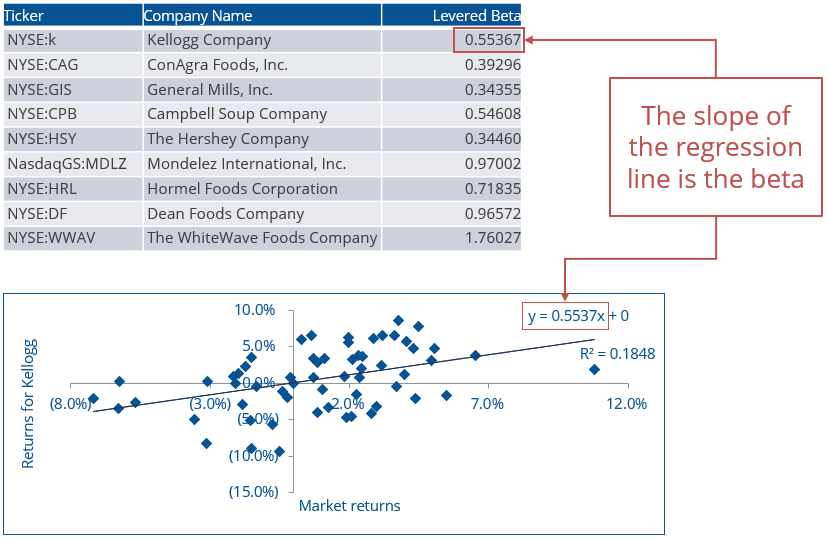

以下是一系列食品公司的贝塔系数实例。

以上图中的家乐氏公司为例,横轴是市场的回报,纵轴是家乐氏的回报。每颗蓝钻代表市场和家乐氏在特定时期的回报,线性回归分析确定了最适合所有数据点的线。

该线的斜率(或梯度)是贝塔系数。斜率表示给定证券(在本例中为家乐氏的股价)的回报在市场上每单位变动的变动水平。此种情况下,斜率为0.55367,表明市场收益每增加1%,预计家乐氏将产生额外0.55367%的收益。

另一种看法是,如果市场回报率为7.0%,预计家乐氏将产生约4.0%的回报率[0.5537 x 7% + 0]。如果市场回报率为负3.0%,表明家乐氏的回报率接近2.0%[0.5537 x -3% + 0]。

一般来说,大品牌(如好时公司)的收益可预测性更强,往往有较低的贝塔系数。较小的品牌往往有较高的贝塔系数。

关注我们

获得我们最新的文章,分析和小贴士