什么是“债券定价”?

“债券定价”指用于计算在一级或二级市场上出售的债券价格的公式。债券的定价是为了给投资者带来一定的回报率,债券的价格应该等于其预期未来现金流的现值。可能需要注意的是,债券的“息票利率”是定期支付给债券持有人的利率。然而,在实践中,市场从业者讨论的债券收益率不同于息票。

一般而言,收益率指某一特定时期内证券的回报率,以年率表示。收益率考虑到票面收入、再投资回报以及投资者购买债券后实现的资本收益/损失。

综上所述,债券价格在债券收益率中起着重要作用,其计算方法为每年支付的票息除以债券价格。债券价格和收益率成反比关系。当债券价格上涨(下跌)时,债券收益率上涨(下跌)。

关键学习点

- 债券定价相对于债券收益率发挥着重要的作用。这一点很重要,因为市场从业者都关注债券收益率。

在债券定价中,需要对所有未偿付的票据付款以及赎回付款进行折现。

债券定价——固定息票债券

在固定息票债券的情况下,债券有效期内的现金流是已知的,付款将在未来完成。由于货币的时间价值(TVM)的概念,不能简单地将票面和赎回付款相加,得出债券价格。相反,首先必须对所有未付的票面付款以及赎回付款进行折现——折现的方法是用每笔付款除以1+r(其中r为每期的期望收益率),再除以该期的相关数字的幂。

息票债券价格=C1/(1+r)^1 + C2/(1+r)^2 +C3/(1+r)^3 + Cn + FVn /(1+r)^n

C=每期的票息金额($)

FV=债券面值($)

r=预期回报率(%),每期

n=到期期限数

例如,假设有一个10年期的固定息票债券,其年票面利率为3%。如果投资者期望的回报率是4%(即每期的回报率),必须将剩余的10次票面付款和赎回付款中的每一次折现为1+r(%)–r=4%–期数的幂,在这种情况下,由于每年的付款频率,等于收到付款前的年数(10)。

债券价格(%)=3%/(1+4%)^1 +3%/(1+4%)^2 +… (3% + 100%)/(1+4%)^10

接下来,假设有一种10年期的固定息票债券,不每年支付息票,而是每半年支付一次,计算方法就会改变。此外,再次假设投资者的期望收益率为4%。在说明了这一点之后,请注意每期支付的息票不会是3%(因为3%是每年的息票率)。因为在这种情况下,每6个月支付一次息票(即每半年一次),每期实际支付的息票是1.5%。

还需要修改用于折扣的所需费率。正如第一个例子中提到的,所使用的期望回报率应该是每期的回报率,但这里给出的4%是“每年”的回报率。简单起见,假设息票每半年支付一次,每期的期望利率(r)等于2%(期望的年利率4%的一半)。此外,半年支付债券的总期限数将是年度支付债券期限总数的两倍。因此,此处n等于20。

债券价格(%)=1.5%/(1+2%)^1 +1.5%/(1+2%)^2 + ………… (1.5% + 100%)/(1+2%)^20

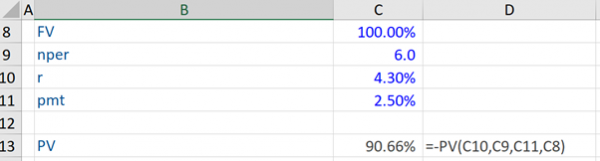

债券定价,实例

假设投资者对一次性偿还债券的期望回报(r)为4.3%。该债券的年票面利率(pmt)为2.5%,并在6年内到期(nper)(期数——nper),即一种每年支付一次的6年期债券。

根据以上信息,使用Excel中的PV函数,包括r、nper、pmt和FV(面值),得到数值90.66%——即计算出来的债券价格。

关注我们

获得我们最新的文章,分析和小贴士